一、行情回顧

昨日,滬深兩市雙雙收漲。截至收盤(pán),上證綜指收于3870.28點(diǎn),漲45.47點(diǎn),漲幅為1.19%;深成指收于13224.51點(diǎn),漲309.85點(diǎn),漲幅為2.40%;滬深300收于4579.88點(diǎn),漲82.32點(diǎn),漲幅為1.83%;創(chuàng)業(yè)板收于3175.91點(diǎn),漲104.15點(diǎn),漲幅為3.39%。兩市成交18111.46億元,較前一日成交額增加5.04%。小盤(pán)股強(qiáng)于大盤(pán)股。中證100上漲1.74%,中證500上漲1.95%。

31個(gè)申萬(wàn)一級(jí)行業(yè)中有28個(gè)行業(yè)上漲。其中,通信、有色金屬、電子表現(xiàn)居前,漲跌幅分別為5.07%、3.03%、2.48%,煤炭、國(guó)防軍工、農(nóng)林牧漁表現(xiàn)居后,漲跌幅分別為-0.11%、-0.20%、-0.54%。滬市有1584只個(gè)數(shù)上漲,占比67.78%,深市有1935只個(gè)數(shù)上漲,占比66.36%。非ST個(gè)股中,23只個(gè)股漲停,9只個(gè)股跌停。股指期貨主力合約漲跌不一,其中,0只期指好于現(xiàn)貨指數(shù)。

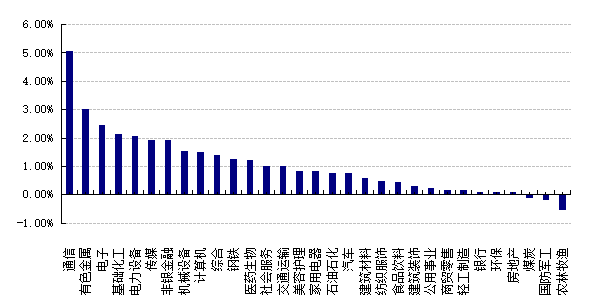

申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:Wind日期:2025/12/17

前日,中債銀行間債券總凈價(jià)指數(shù)上漲0.07個(gè)百分點(diǎn)。

昨日,歐美主要市場(chǎng)普遍下跌,其中,道指下跌0.47%,標(biāo)普500下跌1.16%;道瓊斯歐洲50 下跌0.03%,納斯達(dá)克指數(shù)下跌1.82%。。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)上漲0.92%,日經(jīng)225指數(shù)上漲0.26%,印度SENSEX30指數(shù)下跌0.14%。

二、指數(shù)漲跌

數(shù)據(jù)來(lái)源:Wind 日期:2025/12/17

三、新聞

1、長(zhǎng)端債券持續(xù)調(diào)整

上周企穩(wěn)修復(fù)的長(zhǎng)端債市,本周再次遭遇調(diào)整。12月15日,現(xiàn)券期貨整體走弱,超長(zhǎng)債調(diào)整更劇烈。國(guó)債期貨全線收跌,30年期國(guó)債期貨主力合約跌0.99%報(bào)111.530元,創(chuàng)2024年11月18日以來(lái)收盤(pán)新低;12月16日,債市情緒稍有回暖,銀行間主要利率債收益率多數(shù)小幅回落不足1bp;國(guó)債期貨全天震蕩走勢(shì)分化,30年仍偏弱。昨天,債市情緒有所轉(zhuǎn)暖,銀行間主要利率債收益率普遍下行,超長(zhǎng)債表現(xiàn)最好,收益率下行4bp左右;國(guó)債期貨全線收漲,30年期主力合約漲0.63%。

本質(zhì)上來(lái)說(shuō),目前債券市場(chǎng)利好消息多于利空消息:

(1)周一公布的基本面數(shù)據(jù)改善幅度不大,工業(yè)生產(chǎn)增速放緩,新舊動(dòng)能間的分化依然明顯,服務(wù)業(yè)增速亦小幅放緩,內(nèi)部結(jié)構(gòu)差異明顯;社零數(shù)據(jù)連續(xù)第六個(gè)月回落,商品消費(fèi)偏弱;投資端整體仍處承壓狀態(tài),制造業(yè)投資雖然仍同比負(fù)增長(zhǎng),基建投資也處負(fù)增區(qū)間,地產(chǎn)數(shù)據(jù)則更為不理想?;久鏀?shù)據(jù)的趨弱對(duì)于債券市場(chǎng)本應(yīng)為利好,但是債市對(duì)此并無(wú)太多反應(yīng)。

(2)此前市場(chǎng)對(duì)于今年進(jìn)一步降準(zhǔn)降息的預(yù)期并不高,甚至認(rèn)為明年也不太有降準(zhǔn)降息的空間,上周中央經(jīng)濟(jì)工作會(huì)議召開(kāi),表示“靈活高效運(yùn)用各降準(zhǔn)降息等多種政策工具”,在貨幣政策上定調(diào)并強(qiáng)化了寬松預(yù)期,從DR001的走勢(shì)來(lái)看,維護(hù)市場(chǎng)流動(dòng)性的力度也不小,對(duì)于債券市場(chǎng)的維護(hù)力度仍在。

而本周的債券市場(chǎng)調(diào)整更多的是因?yàn)榍榫w性原因:

(1)在上周中央經(jīng)濟(jì)工作會(huì)議召開(kāi)之后,盡管會(huì)議提到預(yù)計(jì)2026年赤字率在4%左右,廣義財(cái)政赤字占GDP比重約9.7%-10.5%,與2025年基本相當(dāng);但是市場(chǎng)在看到周一公布的基本面數(shù)據(jù)之后,開(kāi)始認(rèn)為明年在財(cái)政政策上會(huì)有進(jìn)一步的發(fā)力,比如新增專項(xiàng)債或超長(zhǎng)特別國(guó)債的額度等,或者會(huì)在財(cái)政政策上有前置動(dòng)作,比如發(fā)債節(jié)奏提前等。在這種預(yù)期下,債市對(duì)于“寬財(cái)政”的擔(dān)憂提高,也就是意味著如果發(fā)債節(jié)奏和力度都提升的話,短時(shí)間內(nèi)債市會(huì)有供大于求的矛盾,從而導(dǎo)致長(zhǎng)端收益率有所抬升。

(2)中央經(jīng)濟(jì)工作會(huì)議對(duì)于明年的貨幣政策定調(diào)為繼續(xù)實(shí)施“適度寬松的貨幣政策”,央行上周五表態(tài)將會(huì)“促進(jìn)社會(huì)綜合融資成本低位運(yùn)行”,較之前“促進(jìn)社會(huì)綜合融資成本穩(wěn)中有降”口徑來(lái)說(shuō),態(tài)度有所改變。市場(chǎng)開(kāi)始逐漸認(rèn)為,2026年降準(zhǔn)降息空間有限,對(duì)于貨幣寬松的預(yù)期不高。結(jié)合上一點(diǎn),寬財(cái)政大于寬貨幣預(yù)期正式形成,對(duì)于長(zhǎng)端債市影響較大。

(3)情緒放大了一些利空消息的影響,比如公募新規(guī)最終落地之后,債券基金的費(fèi)率是否會(huì)發(fā)生改變;央行在月內(nèi)實(shí)施的國(guó)債買(mǎi)賣額度較小,不及市場(chǎng)之前預(yù)期等。在情緒的影響下,債券交易更多的吸納了利空影響的影響,導(dǎo)致長(zhǎng)端收益率上升。

好買(mǎi)觀點(diǎn):

在對(duì)2026年宏觀經(jīng)濟(jì)保持樂(lè)觀的基礎(chǔ)上,我們?nèi)匀徽J(rèn)為長(zhǎng)債目前點(diǎn)位屬于情緒性超跌,未來(lái)會(huì)存在修復(fù)性機(jī)會(huì)。

第一,當(dāng)下以30年期國(guó)債為代表的長(zhǎng)端利率由于過(guò)往存在交易擁擠等現(xiàn)象,對(duì)于利空反應(yīng)較大,不過(guò)目前地方債的波動(dòng)并不劇烈,相當(dāng)于長(zhǎng)端國(guó)債利率的波動(dòng)存在上限。

第二,如果預(yù)期明年會(huì)有寬財(cái)政行情,那么在大量發(fā)債的前提下,為了成本考慮也會(huì)將長(zhǎng)債的收益率穩(wěn)定在合意的區(qū)間以內(nèi),如果仍由長(zhǎng)端利率快速上行,對(duì)于相關(guān)國(guó)債的新發(fā)也存在不利影響。

第三,“股債蹺蹺板”效應(yīng)在近期已經(jīng)顯著減弱,股市和債市表現(xiàn)已經(jīng)脫離過(guò)去一段時(shí)間股漲債就跌的強(qiáng)相關(guān)走勢(shì),債券市場(chǎng)更多走出獨(dú)立行情,這種情況下,情緒過(guò)后會(huì)更多的回歸基本面交易,基本面的改善需要時(shí)間,預(yù)期長(zhǎng)債在短期內(nèi)會(huì)存在小幅的修復(fù)性機(jī)會(huì)。

2、人民幣對(duì)美元匯率創(chuàng)近期新高

根據(jù)香港萬(wàn)得通訊社報(bào)道,12月17日,人民幣對(duì)美元中間價(jià)調(diào)升29個(gè)基點(diǎn),報(bào)7.0573,創(chuàng)2024年10月9日以來(lái)最高。

11月下旬以來(lái),市場(chǎng)對(duì)于美聯(lián)儲(chǔ)12月的降息預(yù)期再度升溫,美元指數(shù)前期的反彈態(tài)勢(shì)告一段落,并轉(zhuǎn)為持續(xù)下行。美元指數(shù)走軟為人民幣匯率的潛在升值創(chuàng)造了較為友好的外部環(huán)境,疊加央行中間價(jià)報(bào)價(jià)釋放的引導(dǎo)信號(hào),人民幣匯率逐步升至年內(nèi)新高并實(shí)現(xiàn)“三價(jià)合一”。

支撐匯率升值的核心因素是外貿(mào)企業(yè)結(jié)匯傾向的趨勢(shì)性扭轉(zhuǎn)。隨著強(qiáng)美元信仰逐漸松動(dòng),帶來(lái)的便是連續(xù)三年企業(yè)不愿結(jié)匯的一致預(yù)期的反轉(zhuǎn)。而在聯(lián)儲(chǔ)宣布重啟降息周期的9月,我們看到了歷史級(jí)別的跨境資本回流,其中的核心貢獻(xiàn)正是外貿(mào)企業(yè)結(jié)匯。一致預(yù)期松動(dòng)形成的勢(shì)能需要更強(qiáng)的預(yù)期才能扭轉(zhuǎn)。也就意味著,即使美元維持震蕩,企業(yè)結(jié)匯趨勢(shì)也將延續(xù)。

在持匯者樂(lè)觀、換匯者搖擺的環(huán)境下,央行一方面通過(guò)降低掉期市場(chǎng)貼息來(lái)控制外資流入速度;另一方面,通過(guò)中間價(jià)來(lái)引導(dǎo)內(nèi)資預(yù)期。體現(xiàn)在“掉期溢價(jià)”與“逆周期因子”的背離。最終目的是為了引導(dǎo)“三價(jià)合一”,即內(nèi)資、外資定價(jià)都向央行預(yù)期引導(dǎo)靠攏。

好買(mǎi)觀點(diǎn):

從短期來(lái)看,在年底結(jié)匯的季節(jié)性影響下,人民幣兌美元匯率短期內(nèi)達(dá)到7.0,或者突破7.0點(diǎn)位均存在一定可能性。不過(guò)從長(zhǎng)期來(lái)看,人民幣兌美元持續(xù)升值存在一定不確定性。目前,美聯(lián)儲(chǔ)12月降息預(yù)期或已充分定價(jià),2026年是否進(jìn)一步降息仍沒(méi)有定論,美元指數(shù)進(jìn)一步下行存在阻力;此外,目前出口數(shù)據(jù)韌性較強(qiáng),國(guó)內(nèi)近期的基本面數(shù)據(jù)反應(yīng),內(nèi)需仍需大力呵護(hù),出口數(shù)據(jù)仍為宏觀基本面數(shù)據(jù)中亮點(diǎn)所在,短期內(nèi)出口仍為經(jīng)濟(jì)基本面的重要支撐,所以匯率的穩(wěn)定也是監(jiān)管層較為看重的部分,目前央行穩(wěn)匯率政策張弛有度,不會(huì)仍由人民幣匯率在短時(shí)間內(nèi)發(fā)生較大波動(dòng)。2026年人民幣的升值雖然為大概率事件,但是升值方式更可能為溫和升值,需要進(jìn)一步觀察國(guó)內(nèi)相關(guān)政策和美元指數(shù)的運(yùn)行情況。